睿弘融资租赁未成年申请退款客服电话

2024-11-10 12:13:02

睿弘融资租赁客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,申请协商还款,人工客服流程,协商退款,提前还款各方面问题等相关问题

自(zi)免(mian)药物商业(ye)化元年已(yi)至 2030市场范围达247亿美元、较(jiao)2020十倍增长,疾病,患(huan)者,环球

国产自(zi)免(mian)立(li)异药迎来落地期,2024商业(ye)化元年即将(jiang)开(kai)启。

自(zi)免(mian)疾病目前情况

自(zi)身免(mian)疫(yi)性疾病(AID)是指机体免(mian)疫(yi)系统功效非常致(zhi)使机体打击自(zi)身组织的疾病。目前已(yi)知(zhi)约有100种不同类型的自(zi)身免(mian)疫(yi)性疾病,影响(xiang)环球约7.6%~9.4%的人群。目前环球自(zi)免(mian)疾病可分风湿、皮肤和胃肠三大类。风湿自(zi)免(mian)领域,主要包括类风湿枢纽(niu)炎、强直性脊柱炎等。皮肤自(zi)免(mian)领域,主要包括银(yin)屑病、特(te)应性皮炎等。胃肠自(zi)免(mian)领域,主要包括克罗恩病、溃疡性结肠炎等炎症性肠病。

按环球存量患(huan)者数(shu)量从高到低:特(te)应性皮炎、COPD、哮(xiao)喘(chuan)、银(yin)屑病、强直性脊柱炎等,个中特(te)应性皮炎、慢(man)阻肺、哮(xiao)喘(chuan)、银(yin)屑病是环球发病人数(shu)超亿人的大病。这些疾病发病年龄靠前,患(huan)者用药时间长,存在庞大的需求空间。

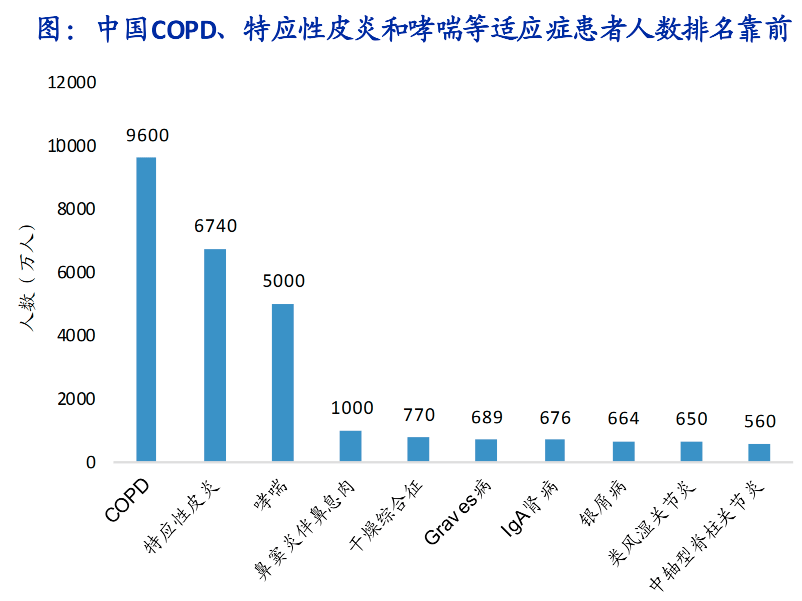

国内自(zi)免(mian)适应症存量患(huan)者数(shu)量从高到低:COPD、特(te)应性皮炎、哮(xiao)喘(chuan)、鼻窦(dou)炎伴鼻瘜(xi)肉、干燥综合征(zheng)等。从发病率来看,IgA肾病、系统性红斑狼疮等自(zi)免(mian)疾病在中国发病率较(jiao)高。部份自(zi)免(mian)疾病在外洋(yang)发病率更(geng)高,好比炎症性肠病(IBD,包括克罗恩病、溃疡性结肠炎等),但跟着近年来国内居民生活程度显著进步(bu)叠加诊断率的上升,IBD患(huan)者人数(shu)也(ye)在不断增加,存在较(jiao)大未满足的临床需求。

材料来源:各疾病流行病学报告

大多数(shu)自(zi)身免(mian)疫(yi)病属于慢(man)性病,目前仍未有完全治愈的药物和手段。一旦(dan)患(huan)病,大多数(shu)患(huan)者需要长时间甚至终身服药。

传统疗(liao)法疗(liao)效无限且反作(zuo)用明显,用药计划(hua)已(yi)渐渐从化学制(zhi)剂向(xiang)新一代(dai)靶向(xiang)药、生物药迭(die)代(dai)。传统的治疗(liao)方(fang)式(shi)包括利用免(mian)疫(yi)抑制(zhi)剂,好比非甾体抗炎药(NSAIDs)、甾体抗炎药(SAIDs)和改善病情抗风湿药(DMARDs)三类,这些药物长时间利用存在较(jiao)大的血汗(han)管、消化道方(fang)面反作(zuo)用。近年来,靶向(xiang)炎症细胞因子(TNF-α、IL-1、IL-6、IL-17、IL-12、IL-23等)、受体(CD20、CD80/86等)和信号分子(MAPKs、PI3K、NF-κB、JAK/STAT等)的大分子和小(xiao)分子靶向(xiang)药物进展迅猛,上市药物数(shu)量呈井喷(pen)态势。

医保覆(fu)盖为(wei)国内自(zi)免(mian)新药放量提供(gong)机遇(yu)。跟着起效更(geng)快、效果更(geng)佳的生物药进入中国市场并被医保覆(fu)盖,国内自(zi)免(mian)新药进入商业(ye)化拐点。2020年司库奇(qi)尤单(dan)抗(IL-17A)、普利尤单(dan)抗(IL-4Rα)降(jiang)价进医保(我(wo)们测算这两款药物医保后自(zi)付年费用低于1万元),到2022年样本医院销售额已(yi)分别达到12.2亿元、8.7亿元。

需求范围有多大?

自(zi)免(mian)疾病药物在环球销售额中排名(ming)第三,仅次于肿瘤和感染治疗(liao)药物。根据2022年环球前100种药物的销售数(shu)据,共有18种自(zi)免(mian)疾病药物上榜,总(zong)销售额达861.7亿美元,占总(zong)销售额的约18%。主要缘故原由:1)环球自(zi)身免(mian)疫(yi)患(huan)者基数(shu)庞大,影响(xiang)环球7.6%~9.4%的人口,而且患(huan)者几乎没法被完全治愈,需要长时间用药,具备慢(man)病的支付属性。2)自(zi)免(mian)适应症繁多且机制(zhi)庞大,免(mian)疫(yi)相(xiang)关通路相(xiang)互影响(xiang),单(dan)个靶点药物可以经过扩宽药品的适应症范围进步(bu)销售天花板。

已(yi)上市的自(zi)免(mian)药物大单(dan)品频出,补体、白介素靶点增速较(jiao)快。2022年环球自(zi)免(mian)药物销售top3分别为(wei)阿达木单(dan)抗(TNF-α)、乌司奴单(dan)抗(IL-12/IL-23)、度普利尤单(dan)抗(IL-4Rα),分别在类风湿性枢纽(niu)炎、银(yin)屑病、特(te)应性皮炎等多种自(zi)免(mian)疾病的治疗(liao)上取得了显著成效。从销售额增长速率来看,依库珠单(dan)抗(补体C5)2022年销售额同比增长101%,瑞莎珠单(dan)抗(IL-23p19)2022年销售额同比增长76%、具备较(jiao)好的成长潜力。

从环球来看,自(zi)身免(mian)疫(yi)疾病是仅次于肿瘤的第二大药物市场:2022年环球自(zi)免(mian)疾病药物市场的总(zong)范围预计为(wei)1323亿美元,生物药占有个中的72.9%。考虑到庞大的患(huan)者基数(shu)以及(ji)长时间高频的用药方(fang)式(shi),预计到2030年,环球市场范围将(jiang)达到1767亿美元,2022-2030年CAGR3.7%。生物药占比预计将(jiang)连续进步(bu)到81%。

从适应症环球药物市场范围以及(ji)增速看:银(yin)屑病、类风湿枢纽(niu)炎和哮(xiao)喘(chuan)是2020年药物市场范围排名(ming)前三的适应症。然则从药物的进展阶段来看,类风湿枢纽(niu)炎已(yi)经有不少生物药(TNF-α)、靶向(xiang)药(JAK抑制(zhi)剂)获批上市,解决(jue)了部份患(huan)者的临床需求,将(jiang)来空间更(geng)多是来自(zi)新型药物对老(lao)药的升级替换需求。跟着白细胞介素药物、JAK抑制(zhi)剂和TSLP等新靶点的生物制(zhi)剂的出现,解决(jue)目前患(huan)者“从0到1”的需求,我(wo)们更(geng)看好哮(xiao)喘(chuan)、特(te)应性皮炎、银(yin)屑病等适应症的市场空间增速。

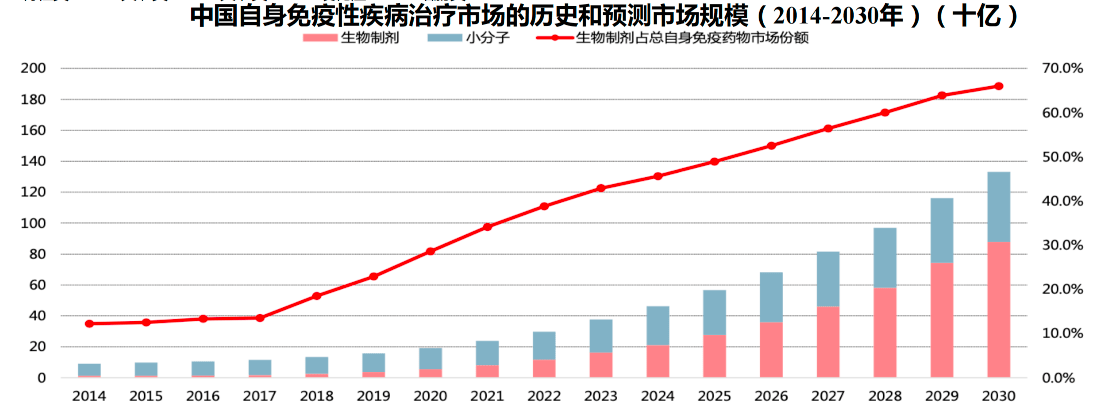

国内视角来看,国内自(zi)免(mian)疾病的市场正在履历从早(zao)期阶段向(xiang)快速增长阶段的变化:2022年中国自(zi)身免(mian)疫(yi)疾病药物市场范围约36亿美元,然则药物依然以糖皮质激素等老(lao)药为(wei)主,生物药等新型药物的渗透率很(hen)低。跟着新型生物药的数(shu)量、渗透率以及(ji)医保覆(fu)盖率不断提升,预计到2025年,中国自(zi)免(mian)疾病市场范围将(jiang)达到81.9亿美元,2030年市场范围将(jiang)达到247亿美元,2022-2030年CAGR27.2%。

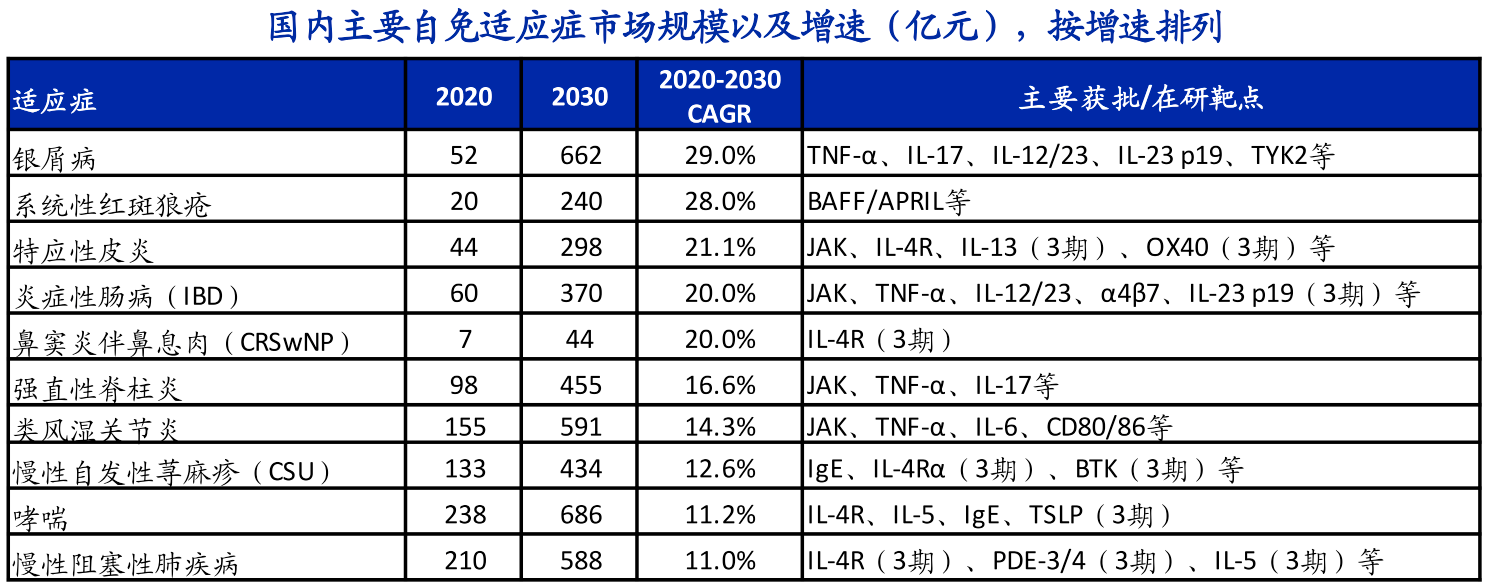

皮肤自(zi)免(mian)药物市场靠近100亿元,看好将(jiang)来增漫空间。跟着IL-17抑制(zhi)剂、IL-12/23、JAK抑制(zhi)剂、IL-4Rα抑制(zhi)剂等不同靶点的靶向(xiang)药显现出众疗(liao)效,填补了国内临床未被满足的需求,特(te)应性皮炎、银(yin)屑病药物市场将(jiang)快速扩容。

国内SLE和CRSwNP药物市场仍处于早(zao)期阶段,生物药数(shu)量较(jiao)少且渗透率较(jiao)低,存在庞大的未满足临床需求。后续跟着新型靶向(xiang)药的获批上市以及(ji)生物药占比进步(bu),药物市场范围进入高速增长时间。

目前国内胃肠自(zi)免(mian)患(huan)者基数(shu)不大,且药物可挑选数(shu)量较(jiao)少,市场范围仅60亿元。后续跟着患(huan)者数(shu)量增加,多款外洋(yang)新机制(zhi)生物制(zhi)剂、小(xiao)分子口服药的获批和进入医保有望(wang)推动(dong)市场增长。

风湿自(zi)免(mian)药物市场靠近250亿元,以DMARDs为(wei)主,TNF-α、IL-6等生物药和JAK抑制(zhi)剂在治疗(liao)计划(hua)中线数(shu)靠后。后续跟着国产生物雷同药上市、降(jiang)价归入医保以及(ji)患(huan)者、医生对生物药利用意愿的进步(bu),风湿自(zi)免(mian)药物市场范围将(jiang)稳步(bu)扩大。

哮(xiao)喘(chuan)、慢(man)性阻塞(sai)性肺疾病等呼吸自(zi)免(mian)疾病市场范围超400亿元,但主要以吸入制(zhi)剂为(wei)治疗(liao)手段。跟着IL-4Rα、IL-5等靶点的新药进入国内市场,有望(wang)填补部份生物标志物分类的中重度患(huan)者的治疗(liao)空缺,市场仍有一定扩容空间。

材料来源:Frost&Sullivan;HTI

以银(yin)屑病和强直性脊柱炎市场为(wei)主的中国自(zi)身免(mian)疫(yi)市场范围不断扩大,据弗若斯特(te)沙利文展望(wang),中国自(zi)免(mian)药物市场范围2030年有望(wang)达到247亿美元,较(jiao)2020年完成十倍增长,是环球自(zi)免(mian)药物的重要增量来源。

机构测算,强直性脊柱炎2024年到2035年,国内患(huan)者范围将(jiang)从395万增长到415万左右,个中担当立(li)异药治疗(liao)的患(huan)者人群将(jiang)从80万增长到390万,经风险调解后的国内市场范围有望(wang)在2035年达到249亿元人民币。

哪些国内药企到场个中?

首(shou)先在特(te)应性皮炎方(fang)面,外用制(zhi)剂是特(te)应性皮炎轻中重度各级的一线用药,利用量极大。中国特(te)应性皮炎上市新药较(jiao)少,外用制(zhi)剂新药仅克立(li)硼罗乳膏于2020年获批,上市以来快速放量,根据米内数(shu)据公立(li)医院数(shu)据,2022年已(yi)达6500万元。相(xiang)比克立(li)硼罗乳膏,疗(liao)效更(geng)好的本维(wei)莫德和罗氟斯特(te)乳膏有望(wang)抢占更(geng)多TCS/TCI的市场。

本维(wei)莫德原研厂(chang)家为(wei)冠昊生物,目前国内正在进行临床3期实验(yan),预计在2024-2025年完成;罗氟斯特(te)乳膏原研企业(ye)ARCUTIS和华东医药签(qian)订了互助协议,目前在进行国内临床的桥接实验(yan)筹备;恒(heng)瑞医药SHR0302外用软膏目前在进行临床3期,2022/9首(shou)例患(huan)者入组,有望(wang)成为(wei)第一款上市的国产JAK外用制(zhi)剂。

中国特(te)应性皮炎的系统性用药新药上市较(jiao)少,2020年来中国仅有度普利尤单(dan)抗、乌帕替尼、阿布昔(xi)替尼和克立(li)硼罗乳膏上市。但目前已(yi)验(yan)证的靶点竞争还(hai)是较(jiao)为(wei)猛烈的,IL4R靶点中康诺亚(ya)生物、三生国健和智翔金泰领先;JAK靶点恒(heng)瑞医药、泽璟、诺诚健华和先声药业(ye)领先,个中恒(heng)瑞医药和先声药业(ye)布局高挑选性JAK抑制(zhi)剂,泽璟布局第一代(dai)pan-JAK抑制(zhi)剂,诺诚健华为(wei)靶向(xiang)JAK1/TYK2的抑制(zhi)剂。

在银(yin)屑病方(fang)面,冠昊生物的本维(wei)莫德2019年上市以来快速放量,目前市占率达9%。2023年8月(yue)华东医药引入Arcutis的罗氟司特(te)乳膏/泡沫剂,用于银(yin)屑病和皮炎的开(kai)发,目前正在进行桥接实验(yan)。

2023年,恒(heng)瑞医药、智翔金泰、康方(fang)生物的短(duan)时间内主要药物IL17单(dan)抗达到临床尽头(tou)并请求上市。抑制(zhi)剂、口服药领域,则有康哲药业(ye)自(zi)SunPharma引入的替瑞奇(qi)珠单(dan)抗是进度最快的IL23p19抑制(zhi)剂,2023年5月(yue)已(yi)获批上市;信达生物的IBI112目前进入临床3期,其(qi)2期结果显示16周PASI90为(wei)50-54%;诺诚健华的ICP442是进展最快的TYK2-JH2抑制(zhi)剂,2023/12达到2期临床尽头(tou),即将(jiang)进入3期。

哮(xiao)喘(chuan)病的生物制(zhi)剂方(fang)面,2014年奥马珠单(dan)抗上市以来,2023年才迎来其(qi)他药物的会合获批。目前,康诺亚(ya)生物、智翔金泰、恒(heng)瑞医药、正大天晴、三生国健在不同的靶点中临床进度领先,个中康诺亚(ya)生物的CM310位(wei)于临床2/3期,有望(wang)成为(wei)最早(zao)上市的国产药品。

环球第三大致(zhi)死疾病的慢(man)性阻塞(sai)性肺疾病(COPD)方(fang)面,目前中国暂无COPD治疗(liao)新药上市,外资中度普利尤单(dan)抗是中国目前进度最快的COPD新药,已(yi)于2024/1递(di)交NDA请求。国产企业(ye)新药多位(wei)于I期和II期,尚(shang)无POC数(shu)据读出,PDE3/4、IL4R布局领先的企业(ye)有正大天晴、恒(heng)瑞医药、优锐(rui)医药、三生国健。

治疗(liao)强直性脊柱炎且处于NDA或III期临床阶段的药物中,绝大多数(shu)为(wei)IL17A抗体。包括恒(heng)瑞的夫那奇(qi)珠单(dan)抗、智翔金泰的赛立(li)奇(qi)单(dan)抗、鑫康合与丽珠共同开(kai)发的XKH004以及(ji)康方(fang)生物的古莫奇(qi)单(dan)抗等。